Inktzwarte verwachtingen doen redelijke resultaten MKB-metaal verbleken

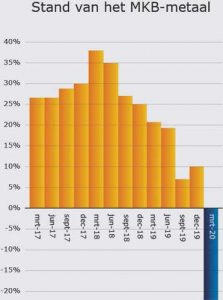

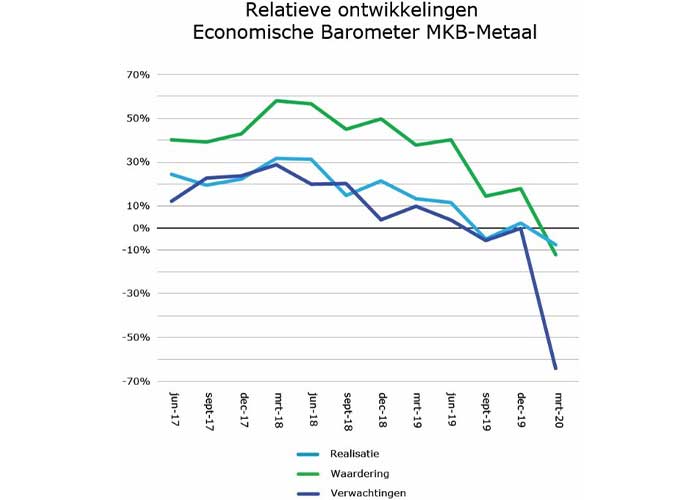

Exact twee jaar geleden bereikte de Economische Barometer van het MKB-metaal het hoogste niveau in ruim 10 jaar. Nu, twee jaar later, staat de barometer nog maar net boven het niveau van het economische rampjaar 2009.

De Economische Barometer is verdeeld in drie vraagdelen: realisatie, waardering en verwachting. De realisatie in het eerste kwartaal van 2020 ligt bijna op het niveau van een halfjaar geleden. De waardering ligt aanmerkelijk lager dan een halfjaar geleden, maar de grootste neergang wordt veroorzaakt door de verwachtingen voor het tweede kwartaal van 2020.

De jarenlange groei van de werkgelegenheid in het MKB-metaal is tot stilstand gekomen en de ontwikkeling van de orderportefeuille ligt nagenoeg op hetzelfde niveau als in de tweede helft van 2019. De export zakt wel wat terug. De verwachtingen voor het tweede kwartaal zijn op alle onderdelen dramatisch te noemen. Een kwart van de bedrijven heeft het eerste kwartaal met verlies afgesloten. De investeringsverwachtingen liggen op een bijzonder laag niveau, zelfs lager dan in 2009. Ondernemers van aan de bouw toeleverende bedrijven zijn met hun relatief lange orderportefeuilles minder negatief dan het gemiddelde in het MKB-metaal.

De jarenlange groei van de werkgelegenheid in het MKB-metaal is tot stilstand gekomen en de ontwikkeling van de orderportefeuille ligt nagenoeg op hetzelfde niveau als in de tweede helft van 2019. De export zakt wel wat terug. De verwachtingen voor het tweede kwartaal zijn op alle onderdelen dramatisch te noemen. Een kwart van de bedrijven heeft het eerste kwartaal met verlies afgesloten. De investeringsverwachtingen liggen op een bijzonder laag niveau, zelfs lager dan in 2009. Ondernemers van aan de bouw toeleverende bedrijven zijn met hun relatief lange orderportefeuilles minder negatief dan het gemiddelde in het MKB-metaal.

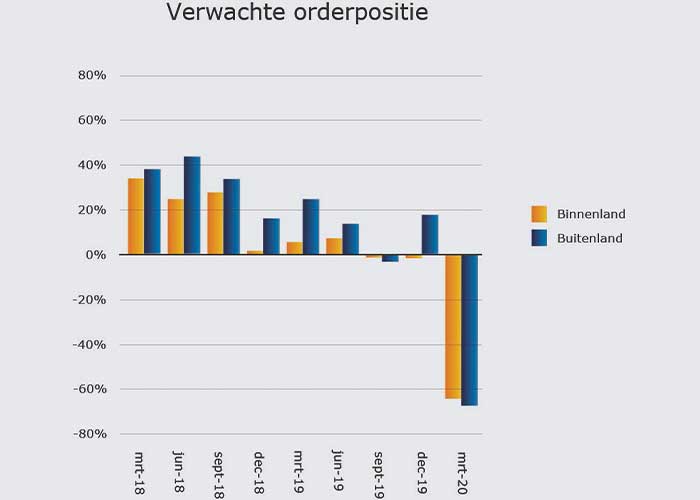

Orderpositie binnenland

Ondanks het uitbreken van het coronavirus in het eerste kwartaal, zijn de cijfers vergelijkbaar met die van de tweede helft van 2019. Bij 29% van de bedrijven is de binnenlandse orderportefeuille afgenomen en bij 71% is deze gelijk gebleven of toegenomen. Dat is net zo veel als in de tweede helft van 2019. Bij 22% van de bedrijven is de orderportefeuille binnenland toegenomen, ook dit is vergelijkbaar met de tweede helft van 2019.

In tegenstelling tot ontwikkeling is de waardering van de binnenlandse orderportefeuille wel fors afgenomen ten opzichte van een kwartaal eerder. De waardering bereikt het niveau van start van de bankencrisis in 2009. 15% van de aan de enquête deelgenomen bedrijven is tevreden (was het vorige kwartaal 28%) en 41% is ontevreden (was 18%). Het aandeel ondernemers dat een betere orderpositie voor het tweede kwartaal van 2020 verwacht, is afgenomen van ongeveer een kwart in de tweede helft van 2019 naar nog slechts 3% nu. Maar liefst twee derde van alle ondernemers verwacht in het tweede kwartaal een slechtere orderpositie. De gemiddelde orderportefeuille in weken neemt al twee jaar geleidelijk af met een negatieve uitschieter in december 2018. In het eerste kwartaal van 2020 daalde de gemiddelde orderportefeuille van 8,5 naar 7,2 weken, een afname met 15%.

Orderpositie buitenland

Van de respondenten geeft 41% aan te exporteren. 10% exporteert tot 10% van hun omzet en 59% exporteert niet. Van de bedrijven die meer dan 10% van hun omzet exporteert, is het exportaandeel gemiddeld 42%. Zoals meestal reageert ook nu de orderpositie buitenland iets heftiger dan de binnenlandse orderpositie. De geringe groei van de buitenlandse orderpositie in het vierde kwartaal van 2019 is in het eerste kwartaal van 2020 omgeslagen in een krimp.

Net als in het vorige kwartaal is bij ruim een kwart van de exporterende bedrijven de orderportefeuille afgenomen. Het aandeel bedrijven waarbij de portefeuille toeneemt is afgenomen van 33% in het vierde kwartaal naar 15% nu.

Ook de waardering van de orderpositie buitenland is sterker afgenomen dan die van het binnenland. Nu is de helft van de bedrijven ontevreden over de orderpositie, tegenover een kwart eind 2019. Het aandeel exporterende ondernemers dat tevreden is over de orderpositie, is afgenomen van 36 naar 11%. De verwachtingen voor de orderpositie buitenland zijn vergelijkbaar met die voor het binnenland. Driekwart verwacht een afname van de portefeuille terwijl slechts 8% een groei verwacht.

In tegenstelling tot ontwikkeling is de waardering van de binnenlandse orderportefeuille wel fors afgenomen ten opzichte van een kwartaal eerder.

Verkoopprijzen

Traditiegetrouw verhogen veel ondernemers aan het begin van het jaar en dus in het eerste kwartaal hun verkoopprijzen. Met de recente loonsverhogingen was het de verwachting dat dit ook begin 2020 zou plaatsvinden. Maar in tegenstelling tot andere jaren, hebben minder bedrijven hun verkoopprijzen weten te verhogen. 15% van de bedrijven heeft de verkoopprijzen in het eerste kwartaal verhoogd terwijl deze bij 10% van de bedrijven is verlaagd. Bij de overige driekwart van de bedrijven zijn de verkoopprijzen gelijk gebleven.

Bedrijfsresultaat

De ontwikkeling van het bedrijfsresultaat is in het eerste kwartaal afgenomen ten opzichte van dat van eind 2019. Nu geeft per saldo 17% van de respondenten aan een slechter bedrijfsresultaat te hebben behaald tegen 2% eind 2019. De waardering van het bedrijfsresultaat is in het eerste kwartaal niet veel slechter dan in het halfjaar ervoor. 45% van de bedrijven is tevreden terwijl 14% aangeeft ontevreden te zijn over het bedrijfsresultaat over het eerste kwartaal.

De verwachting van het bedrijfsresultaat voor het tweede kwartaal wordt net zo somber ingeschat als die van de orderportefeuilles. Vorig kwartaal gaf per saldo 6% van de respondenten aan een beter bedrijfsresultaat te verwachten, nu geeft per saldo 58% aan een slechter bedrijfsresultaat te verwachten. Voor de ontwikkeling van de winst geldt een zelfde grote teruggang. Het aantal bedrijven dat aangeeft winst te maken ligt in het eerste kwartaal van 2020 met 44% fors onder de 72% van drie maanden eerder. Een kwart van de bedrijven geeft aan in het eerste kwartaal verlies te hebben gemaakt (was 7%). 30% van de bedrijven draait quitte.

Investeringen machinepark

Twee derde van de respondenten verwacht het komende halfjaar minder te gaan investeren in machines, terwijl maar 4% verwacht meer te gaan investeren. Zelfs begin 2009 waren de investeringsverwachtingen niet zo negatief als dat ze nu zijn.

Realisatie, waardering en verwachting

De realisaties in het eerste kwartaal van 2020 liggen bijna op het niveau van het derde kwartaal van 2019. De waardering ligt aanmerkelijk lager dan een halfjaar geleden. De grootste neergang wordt veroorzaakt door de verwachtingen voor het tweede kwartaal van 2020.