Stijgende orderinstroom stelt Duitse werktuigmachinebouw nog niet gerust

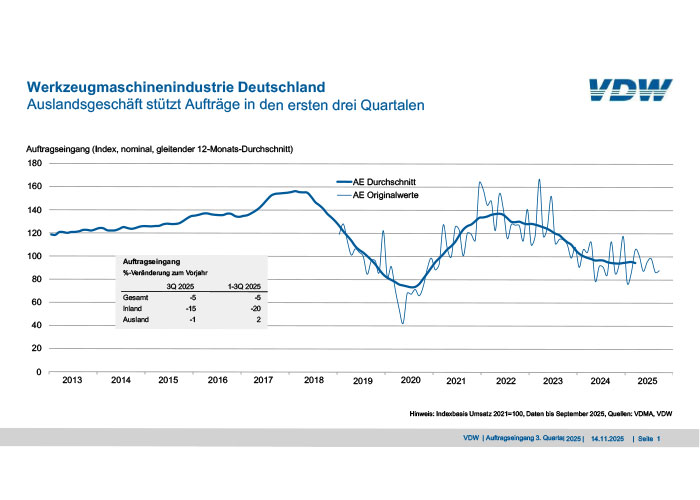

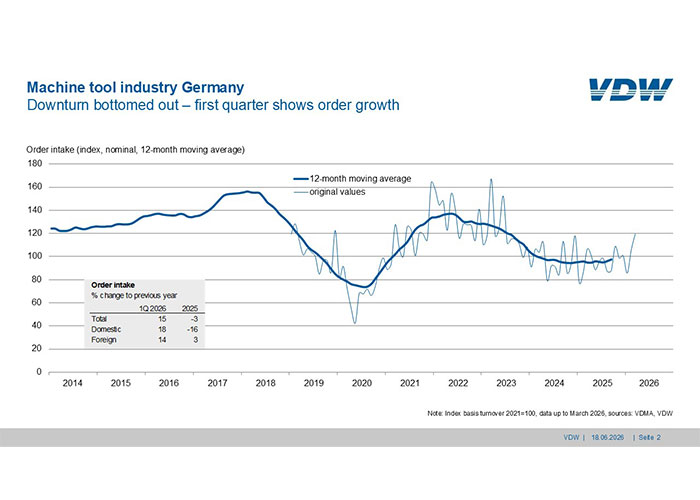

Na drie moeilijke jaren kan de Duitse werktuigmachine-industrie voor het eerst weer enigszins opgelucht ademhalen: de orderinstroom is in het eerste kwartaal van 2026 met 15 procent gestegen.

Na drie moeilijke jaren kan de werktuigmachine-industrie voor het eerst weer enigszins opgelucht ademhalen: de orderinstroom steeg in de eerste drie maanden van 2026 met 15 procent.

Situatie blijft uitdagend

Toch blijft de situatie uitdagend. Productie, export en werkgelegenheid blijven dalen, terwijl het conflict in het Midden-Oosten zorgt voor meer onzekerheid, hogere kosten en een afnemende investeringsbereidheid. “De situatie lijkt haar dieptepunt te hebben bereikt, maar van een echte trendomkeer is nog geen sprake. De komende maanden zullen uitwijzen of het herstel duurzaam is”, aldus Bernhard Geis, hoofd Economie en Statistiek bij de branchevereniging VDW.

Incidentele orders

Zowel buitenlandse als binnenlandse orders dragen vrijwel gelijk bij aan de stijging van de orderinstroom, met respectievelijk 14 en 18 procent. Toch geven deze cijfers niet het volledige beeld weer. De vergelijkingsbasis is zwak, vooral op de binnenlandse markt. Bovendien spelen incidentele orders en projectmatige opdrachten een belangrijke rol, zonder dat er sprake is van een duidelijk herstel van de vraag.

Dynamiek verschilt sterk per sector

De service- en retrofitactiviteiten blijven een stabiliserende factor. Tegelijkertijd verschilt de dynamiek sterk per sector: luchtvaart, defensie, medische technologie en elektronica laten een positieve ontwikkeling zien, terwijl metaalbewerking, machinebouw en met name de automobiel- en toeleveringsindustrie zwak blijven.

De situatie in de werktuigmachine-industrie blijft gespannen. De productie daalde in het eerste kwartaal met 11 procent tot 2,8 miljard euro. De binnenlandse omzet nam met 13 procent af en presteerde daarmee slechter dan de export, die met 10 procent terugliep.

Europa blijft achter

Regionaal zijn er grote verschillen zichtbaar: de Verenigde Staten stimuleren de groei (+8 procent), terwijl Europa duidelijk achterblijft (-11 procent). De export naar Azië daalde met 18 procent, voornamelijk als gevolg van de sterke terugval van de export naar China (-32 procent). Gezien de hevige prijsconcurrentie wordt ‘Local for Local’ steeds belangrijker voor Duitse fabrikanten met eigen productievestigingen ter plaatse. India groeit daarentegen sterk en is inmiddels opgeklommen tot de derde grootste afzetmarkt.

Ook de import weerspiegelde in de eerste drie maanden de zwakte van de Duitse markt, met een daling van 8 procent. De prestaties waren echter iets beter dan die van de binnenlandse verkoop. Vooral Japanse fabrikanten slaagden erin hun omzet in Duitsland te verhogen. In totaal daalde de binnenlandse consumptie met 10 procent, wat de zwakke investeringsactiviteit in Duitsland bevestigt.

Afnemende werkgelegenheid

De bezettingsgraad van de productiecapaciteit bleef verder afnemen tot 73 procent. De noodzakelijke capaciteitsaanpassingen worden inmiddels duidelijk zichtbaar in de werkgelegenheidscijfers. In maart telde de sector nog 60.600 werknemers, bijna 9 procent minder dan een jaar eerder.

Geis concludeert: “De stijging van de orders in het eerste kwartaal is een belangrijke indicator, maar betekent nog geen volledige geruststelling. Voor een stabiele opwaartse ontwikkeling zijn meer